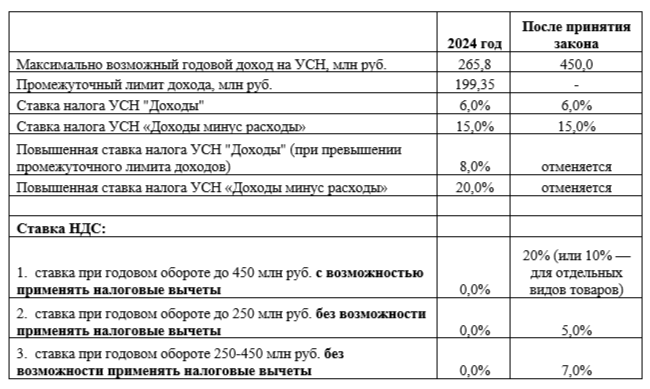

Будут отменены повышенные ставки налога при превышении промежуточного лимита годового оборота (в 2024 году промежуточный лимит составляет 199,35млн руб.).

Весь бизнес на УСН будет применять единую ставку 6% при базе «доходы» и ставку 15% при базе «доходы минус расходы».

Однако, компании с годовым оборотом выше 60 млн руб. обяжут стать плательщиками НДС, который сегодня бизнес на УСН (с любой величиной дохода) платить не обязан.

При уплате НДС малому бизнесу будут предложены следующие варианты:

• ставка НДС 20% (или 10% — для отдельных видов товаров) с возможностью применять налоговые вычеты;

• ставка НДС 5% при доходах в год до 250 млн руб. без возможности применять налоговые вычеты;

• ставка НДС 7% при доходах в год 250–450 млн руб. без возможности применять налоговые вычеты.

По подсчетам Минфина, сейчас 96,8% предпринимателей на УСН имеют выручку до 60 млн рублей.

В случае принятия вышеперечисленных налоговых поправок, изменения вступят в силу с 1 января 2025 года.